QUI il .pdf di questo importante lavoro di Raffaele Picarelli, cui seguirà una seconda parte.

* * *

GUERRA IN UCRAINA E NUOVO ORDINE MONDIALE

Gli effetti nell’economia, nella finanza, nelle relazioni internazionali

Il presente è il primo di due lavori

La guerra in Ucraina ha amplificato e accelerato processi già in corso in Occidente, legati al perdurare di numerosi effetti della crisi sistemica emersa nel 2007-2008 e alla pandemia.

Ma ci sono fatti nuovi e assai profondi che, in questa introduzione, mi limiterò solo ad enunciare.

In primo luogo l’approfondimento della rottura della mondializzazione capitalistica e del suo ineguale incedere per circa un trentennio. Dico approfondimento perché una prima frattura c’era stata con l’apposizione vasta di dazi commerciali e di altre misure alla Cina da parte degli USA, a partire dalla seconda metà del decennio passato. E con il covid.

Ora tale processo delinea un futuro mondo policentrico, ripartito in macroaree più o meno integrate e più o meno conflittuali, policentrismo che si contrappone all’unilateralismo pluridecennale americano.

Da parte americana c’è il tentativo, attraverso una guerra per procura che si combatte sul suolo ucraino, di mantenere e riaffermare nel medio/lungo periodo la supremazia del modello USA di riproduzione capitalistica basato sulla guerra permanente, sull’egemonia del complesso militar-industriale, sul controllo dell’energia, sulla centralità del dollaro, su una macroscopica finanziarizzazione dell’economia e, naturalmente, sul controllo delle catene del valore e delle nuove tecnologie.

Da parte della Russia e di molta parte del “resto del mondo” c’è la volontà di opporsi a tale disegno contrastando il signoraggio del dollaro in nome di nuove centralità valutarie esistenti o progettate (rublo, yuan, sur latinoamericano del progetto del presidente “in pectore” brasiliano Ignacio Lula).

In questo senso la guerra in Ucraina è anche una guerra contro il dollaro. E di riappropriazione del pieno controllo delle proprie materie prime e delle proprie catene di approvvigionamento e valore.

C’è poi la volontà di opporsi al nuovo “piano Brzezinski” portato avanti dei suoi eredi “politico-intellettuali” Victoria Nuland e Tony Blinken che è quello di annichilire la Russia usando l’Ucraina come ariete: una versione aggiornata della dottrina Brzezinski sull’impossibilità di un “impero euroasiatico senza l’Ucraina”.

Dicevamo che la guerra in Ucraina ha accelerato processi in corso: inflazione, primi segni di recessione, blocco o difficoltà nelle catene di approvvigionamento di materie prime, semilavorati e merci, aumento dei tassi, caduta di valore degli asset finanziari, erano cose già presenti in abbondanza a partire dal terzo trimestre del 2021. Vedremo lo sviluppo delle loro dinamiche nel conflitto e tenteremo un’analisi del post-conflitto.

Ma è solo la Russia l’obiettivo della politica bellica americana? Ci pare oltremodo evidente che gli USA, all’interno del campo occidentale, tendano ad indebolire e, se possibile, addirittura a liquidare il progetto europeo a base “renana” che, in termini generalissimi, possiamo considerare fondato su un approvvigionamento energetico a basso costo e un modello industriale deflattivo. Con il corollario di liquidare ogni duratura possibilità di integrazione tra manifattura e finanza europea ed energia, materie prime, tecnologia e grandi mercati russo e cinese. E di bloccare ogni espansione e radicamento della manifattura tedesca e italiana nei mercati russo, cinese e “degli altri”.

A tale evidente, e talora dichiarato intendimento USA di deindustrializzazione europea, l’Europa (con l’eccellenza italiana) ha risposto con il proprio suicidio economico e politico.

Cercherò anche di dare rilievo ad un aspetto quasi sempre sottaciuto nella narrazione corrente del conflitto USA-Russia, per interposta Ucraina: il ruolo importante della finanza, e in particolare della finanza derivata, anche in questa guerra e della loro capacità di accelerazione bellica di processi preesistenti, concernenti la formazione e la crescita dei prezzi di energia, materie prime e “inflazione di fondo”.

Di contro, cercherò di analizzare i progetti, ancora “in nuce”, di una reindustrializzazione russa dopo la devastazione eltsiniano-americana della manifattura sovietica dei primi anni Novanta e l’instaurazione in Russia di una “monocoltura” dell’energia e delle materie prime.

Infine, a fronte del dissolvimento, nelle intenzioni USA di quella sorta di utopia nata dall’incontro dell’ostpolitik tedesca e delle ultime leadership sovietiche di una “Europa dagli Urali all’Atlantico”, proporremo l’analisi dei fatti nuovi che sembrano nascere da questa asperrima vicenda bellica.

Con una scelta chiara: opporsi alla “perpetuatio ad infinitum”, a mezzo di una guerra per procura, del dominio dei vecchi “signori del mondo”, ormai in declino, e guardare le forze nuove ed emergenti del mondo.

Banca Centrale Russa/rublo/falso default/finanza derivata.

Un nuovo golden standard in Russia?

Lunedì 18 aprile la governatrice della Banca centrale russa Elvira Nabiullina, abile tessitrice della difesa finanziaria ed economica del rublo, ha detto in una pubblica audizione che gli effetti delle sanzioni occidentali si sentiranno maggiormente a partire dai mesi estivi e che bisogna attrezzarsi fin da ora per gestirli. L’economia reale, ha proseguito, dovrà affrontare “cambiamenti strutturali”.

Era chiaro il riferimento alla ricostruzione di un’industria e di una manifattura nazionali russe, devastate negli anni Novanta del Novecento dagli USA e dai governi Elsin e in parte “appaltate”, negli anni successivi, sia pure in partnership, ad imprese soprattutto europee (automotive, industrie di trasformazione, semilavorati, etc). La primazia energetica e delle materie prime, per gli ultimi anni dello scorso secolo una vera monocoltura, l’utilizzo dell’eccedenza negli ultimi vent’anni per la ricostruzione di un apparato difensivo caduto in rovina, la permanenza di forme decenti, anche se non eccelse, di welfare nel campo della sanità, dell’istruzione e della previdenza, l’esistenza di eccellenze nel campo della ricerca e della tecnologia, non sono più un modello sufficientemente sostenibile nell’età delle sanzioni e dello scontro generale con l’Occidente. La guerra e le sanzioni richiedono “cambiamenti strutturali”. Una situazione in forte cambiamento, in forte movimento è alle viste. Quale ne sarà l’esito? Non è facile dirlo. Molto dipenderà dalle forze politiche e dal popolo russo, molto dalle relazioni internazionali. Vedremo.

Ritorniamo adesso all’oggetto di questo paragrafo.

Per la prima volta in assoluto dal 28 febbraio è stato deciso di applicare le sanzioni ad una banca centrale di un paese del G20: la Banca Centrale della Federazione Russa (CBR, Central Bank of Russian Federation, Bank Rossij). L’idea di congelare gli asset della Banca centrale è stata di Draghi, anche se era già stata applicata dagli USA, da ultimo nei confronti dell’Afghanistan.

Le riserve russe alla fine di febbraio 2022 ammontavano a complessivi 630 miliardi di dollari in valute estere (euro, dollari, yen, sterline, yuan), titoli e oro.

Erano lievitate a tale valore dai 368 miliardi di dollari del post-Crimea. Nel 2018 la Banca Centrale russa aveva venduto una notevole quantità di T-bond americani. All’8 aprile le riserve ammontavano a circa 609 miliardi di dollari, di cui 478 in valute estere e 131 in oro. Il 28 febbraio i rappresentanti di Usa, Giappone e UE in una dichiarazione congiunta affermarono di essere determinati ad imporre sanzioni per isolare la Russia dal sistema finanziario internazionale.

Oltre il 50% delle riserve della CBR presso altre Banche centrali (soprattutto presso Bundesbank) e anche banche commerciali (soprattutto J.P. Morgan) furono resi indisponibili, non confiscati (in gergo giornalistico “congelati”).

Rimanevano riserve non toccate dalle sanzioni: il 13% delle riserve costituite da yuan (rembimbi/RMB) e il 22% costituito da oro. Erano esclusi dalle sanzioni i pagamenti in favore delle società fornitrici di energia.

Il 13% di yuan è detenuto in Cina. Come è noto, la Cina è l’unico paese emittente di una valuta di riserva a non aver partecipato alle sanzioni, giudicate prive di “basi legali”.

Sebbene un paese possa naturalmente detenere le proprie riserve presso le proprie banche, le banche centrali (e i governi) spesso scelgono di mantenere le proprie riserve all’estero per evitare costose transazioni transfrontaliere e ottenere l’accesso diretto ai mercati delle valute estere e del debito estero.

Come è noto le riserve in valute estere sono essenziali per gestire l’inflazione interna e i pagamenti dell’import. L’indisponibilità totale o parziale delle proprie riserve impedisce a una banca centrale di difendere la propria valuta, che tende a deprezzarsi e quindi, negli acquisti dall’estero, a “importare inflazione” all’interno del Paese. Crollo del rublo, inflazione elevata all’interno della Russia, sconvolgimenti complessivi del sistema economico: era questo ciò che volevano i Paesi che hanno dichiarato e applicato l’embargo.

Sul rublo e sul debito estero russo torneremo fra poco.

Ora alcuni cenni a questioni di contorno, comunque rilevanti.

E’ noto che in campo commerciale l’Occidente (e il Giappone) hanno revocato alla Russia lo status di “nazione più favorita”, ossia hanno revocato l’uguale trattamento di ogni membro del WTO, con la conseguenza che ora le merci russe possono essere soggette a dazi aggiuntivi.

UE, Gran Bretagna e Stati Uniti hanno vietato l’export in Russia di una vasta quantità di beni strumentali, di uso comune e di lusso e l’import di molti prodotti fra cui, importanti, i prodotti in ferro e in acciaio. Sono chiusi alle navi russe i porti di UE, GB, USA, Canada e Nuova Zelanda. E’ stato posto il divieto di noleggiare navi di altri paesi e di assicurare le merci in viaggio.

I dati del commercio estero relativi al primo trimestre (che risentono solo in parte delle sanzioni) evidenziano un calo dell’8% del valore dell’export e del 17% dell’import rispetto agli ultimi tre mesi del 2021.

La previsione del FMI coincidente con quella della Banca centrale russa è di un calo del PIL russo di quest’anno tra il 7,5 e l’8,5%.

In campo energetico discuteremo più avanti della sesta tornata di sanzioni aventi ad oggetto il petrolio e i prodotti petroliferi. Diciamo ora che gli USA, forti della scarsa dipendenza dalla Russia, hanno imposto un divieto totale dell’acquisto di petrolio, prodotti petroliferi, gas, carbone russi. La Gran Bretagna ha annunciato lo stop al petrolio entro la fine dell’anno (periodo, vedremo, che più o meno coincide temporalmente con quello UE).

Prima della sesta tornata di sanzioni, l’UE, importatrice dalla Russia del 60% di tutti i prodotti petroliferi e del 40% del gas, aveva trovato l’accordo solo sul divieto di importazione del carbone, a partire da agosto.

E’ il caso di fare appena un cenno all’esclusione delle principali banche russe dal sistema di pagamento internazionale SWIFT (alle prime sette si è aggiunta all’inizio di giugno la Sberbank), per lo scambio di informazioni e pagamenti tra istituzioni finanziarie (conti accentrati, conti reciproci tra banche, conti su terze banche, etc.). Diventa molto difficile effettuare o ricevere pagamenti da banche occidentali, tranne le eccezioni come Gazprombank, perché legata alle fonti energetiche essenziali per l’Occidente. Come è appena il caso di dire che sono state prese una serie di misure mirate a escludere la Russia dal mercato dei capitali (collocamenti nei paesi occidentali, prestiti, etc.).

Ma torniamo al rublo.

A partire dal 24 febbraio il rublo ha cominciato a deprezzarsi fino a giungere al suo punto più basso il 7 marzo: per un dollaro occorrevano 139 rubli. Era questo il primo effetto di quella congerie di provvedimenti dei primi giorni di guerra (downgrade del debito russo, sanzioni ed altro). Era diventato, diceva Biden, una valuta “rubble”, cioè spazzatura, e valeva meno di un “cent”.

Ai primi di giugno il rublo è la migliore valuta del 2022, quella con il maggior rialzo nei confronti del dollaro: oltre il 14% (seguono il real brasiliano e il peso messicano). Sono negative rispetto al dollaro tutte le altre valute. Perché?

Per prima cosa l’avanzo di parte corrente della bilancia dei pagamenti russa.

A fine 2022, secondo la rivista tedesca “Die Welt”, potrebbe superare i 250 miliardi di dollari. Grazie al rialzo dei prezzi di gas e petrolio, leggiamo sull’“Economist”, nel primo trimestre del 2022 le entrate da idrocarburi sono aumentate dell’80% anno su anno. Tra gennaio e aprile il surplus commerciale è stato di 96 miliardi di dollari, quasi quadruplicato rispetto ai 27 miliardi di un anno fa. E’ il surplus più alto dal 1994. Rammentiamo appena che l’“Economist” è controllato al 43% da Exor, la finanziaria della famiglia Agnelli, la stessa che possiede l’89% di Gedi che edita “La Repubblica”, “La Stampa”, il “Secolo XIX”.

Dice sempre l’“Economist” che se è vero che i prezzi al consumo in Russia sono aumentati (17,5% a maggio) per il calo dell’offerta dovuto al ritiro di molte aziende occidentali, è anche vero che i consumi elettrici sono diminuiti di poco e che regge la domanda per beni di consumo.

Al momento le condizioni dell’economia reale fanno apparire eccessive le previsioni degli enti occidentali di una caduta del PIL russo (dal 10 al 15%) e le stesse previsioni del Ministero russo dello Sviluppo Economico del 7,8% nel 2022.

Ma ci sono altre ragioni di apprezzamento del rublo:

A) Il controllo sul movimento dei capitali. E’ stato introdotto il limite di 10 mila dollari, poi portato a 50 mila per persona al mese, al trasferimento di valuta estera verso paesi terzi. Che il limite sia stato elevato testimonia che cominciano ad affiorare preoccupazioni per la forza del rublo, soprattutto in relazione alle società orientate all’export che spendono in rubli sul mercato interno.

Le aziende russe che incassano valuta estera devono convertirne l’80% in rubli entro tre giorni.

Il meccanismo del doppio conto delle imprese straniere importatrici di energia russa presso Gazprombank porta alla conversione del 100% della valuta pervenuta dagli acquirenti esteri, essenzialmente per l’acquisto di gas e petrolio.

B) L’ancora alto tasso di interesse passato dal 20 agli inizi della guerra, al 17, al 14 e all’11%. La Banca Centrale russa in data 9 giugno ha ulteriormente ridotto il tasso di riferimento al 9,5%.

La CBR ha dichiarato che il tasso d’inflazione è calato e il rallentamento della crescita ad aprile è stato inferiore al previsto. Anche se l’economia russa ha ancora davanti diversi venti contrari. L’alto tasso iniziale ha frenato la fuoriuscita dei capitali. Dopo il taglio di tre punti del 26 maggio il valore del rublo è sceso di quasi il 10% per poi risalire. Il taglio del 9 giugno ha comportato una perdita di oltre il 3% della valuta russa. L’inflazione tendenziale, pur scesa al 17,5% in maggio (e ridotta al 17% i primi di giugno), è coperta al 60% dell’aumento medio del 10% di salari e pensioni medio-bassi (misura strutturale, non “una tantum”).

C) Rapporto ottimale debito/PIL (sotto il 20%).

La forza prospettica della valuta russa risiede in altri fattori. La Banca centrale russa all’inizio del conflitto disponeva di 130 miliardi di dollari di riserve auree. Negli ultimi mesi l’Istituto ha avviato nuovi acquisti di oro dalle banche locali: prima al prezzo fisso di 5000 rubli al grammo e successivamente a un valore negoziato. E’ questo il primo passo importante, come più volte il governo ha dichiarato, verso una convertibilità, quantomeno parziale, del rublo in oro.

La Russia sta accumulando riserve auree che potrebbero costituire in tutto o in parte una garanzia per la sua moneta. Il rublo in tal modo potrebbe avere grandi possibilità di essere accettato come valuta di pagamento nelle transazioni internazionali.

Non dimentichiamo che la Russia è il terzo produttore e il quinto detentore mondiale di oro. Il regolamento in valute locali (e non in dollari) degli scambi si è accentuato in questi mesi (l’India paga in rupie il petrolio che acquista a prezzi scontati dalla Russia). La Russia, per tale ragione, vuole una valuta forte che appaia più stabile anche all’esterno.

È lecito pensare che non sia così lontana dall’orientamento della leadership russo-cinese una nuova Bretton Woods con baricentro spostato nelle economie provviste di materie prime minerarie, energetiche e agricole? Certo che possiamo pensarlo perché tali sono in misura diversa la Russia e la Cina, dotate tra l’altro di alte tecnologie.

E’ fantasia e pura illusione oppure è il senso di individuare i processi qualitativi per come si delineano a una osservazione attenta e interessata?

Potrebbe essere questo, “in nuce”, un elemento del Nuovo Ordine Mondiale con baricentro in Russia, Cina e nei paesi che non hanno aderito alle sanzioni e non le hanno sostenute.

Il debito estero russo verso i paesi “ostili” ammonta a 49 miliardi dollari. A questo va aggiunto il debito privato che è di molto superiore (non ne conosco l’ammontare. Ho letto di 150 – 200 miliardi di dollari), con ampio flusso cedolare che coinvolge principalmente Gazprom e Rosneft. Per il servizio del debito estero teoricamente basterebbe alla Russia il 13% delle riserve denominate in yuan, ma ovviamente ora più che mai esse sono strategiche per mantenere aperto un legame tra la Russia e il resto del mondo. Un utilizzo delle riserve significherebbe dirottare le entrate energetiche (un miliardo di euro al giorno) per il servizio del debito anziché per l’acquisto di risorse necessarie all’economia russa. E questo sarebbe un controsenso. Da qui la battaglia quasi completamente vinta dalla Russia per il pagamento del gas in rubli (fanno eccezione Olanda, Danimarca, Polonia, Finlandia, Bulgaria, alle quali le forniture sono state sospese).

Le sanzioni imposte alla Russia dagli USA, in un primo momento erano accompagnate da una serie di “licenze generali” che hanno consentito lo svolgimento di transazioni altrimenti vietate. La licenza “9c” ha permesso ai russi, a marzo, di utilizzare i fondi in dollari del Ministero delle Finanze presso la banca J.P. Morgan di New York e trasferirli ai creditori. Si trattava di titoli a scadenza e cedole su obbligazioni. A inizio aprile il provvedimento di licenza veniva modificato dagli USA e i conti venivano definitivamente bloccati. Giungevano a scadenza a fine aprile un eurobond denominato in dollari e un coupon su obbligazione con scadenza aprile 2042, per un totale di 649,2 milioni di dollari. Il rischio di default era evidente con tutte le sue conseguenze (assai prolungato e definitivo non accesso ai mercati, difficoltà estrema di rifinanziamento, suoi costi esorbitanti, diventare un “paria” della comunità finanziaria oltre l’inaccettabilità politica per la Russia dell’insolvenza “coattiva”).

In questa circostanza la Russia ha utilizzato, per pagare, i conti della società finanziaria “Dom. R F” non sottoposta a sanzioni.

Tuttavia la licenza è scaduta il 24 maggio scorso e non è stata rinnovata dagli USA. La Russia ha offerto il pagamento in anticipo sulla scadenza (27 maggio). Nulla da fare. Era stata tolta alla Russia la possibilità di pagare. Sta ora decorrendo il periodo di “comporto” di 30 giorni, decorso inutilmente il quale si sarà verificato l’“evento” default.

Intanto, nella concitazione delle prime settimane di guerra, era stato permesso a fondi ed hedge, americani e non solo, di portare a casa i soldi degli interessi e delle cedole su bond emessi dalla Banca Centrale russa, dal Fondo sovrano per gli investimenti e dal Ministero delle Finanze. L’“evento” default “artificiale”, provocato dagli USA, consentirebbe ai creditori, soprattutto statunitensi, di attivare i CDS.

“Abbiamo sia i soldi che il desiderio di effettuare i pagamenti”, ha dichiarato a fine maggio il ministro delle Finanze russo Anton Siluanov. E questo vuole esserci impedito. “Poiché la mancata estensione della licenza ci rende impossibile rispettare il servizio del debito in dollari, i pagamenti saranno effettuati nella valuta russa”, con la possibilità di convertirla in un secondo momento nella valuta di partenza dell’emissione utilizzando un Istituto finanziario russo come agente di pagamento.

Tuttavia, con l’ultimo pacchetto di sanzioni adottate formalmente il 3 giugno scorso (quelle della sesta tornata), l’UE si è perfettamente allineata agli USA. “[Si tratta] di una decisione che avvicina ulteriormente la Russia al default, malgrado la determinazione del governo [russo] di rispettare gli impegni presi […]. Bruxelles ha infatti aggiunto alla lista di individui e organizzazioni sanzionate il National Settlement Depository, organismo a cui il Ministero delle Finanze russo contava di affidare i pagamenti sugli eurobond in scadenza, comprese due emissioni che Mosca ha cercato di rimborsare entro il 27 maggio scorso. Pagamenti bloccati, tuttavia: al termine del periodo di grazia, a fine giugno, scatterà il default” (“Il Sole 24 Ore” del 4 giugno scorso).

Grande soddisfazione della finanza americana ed europea aver impedito il pagamento a un debitore che ha fatto tutto il possibile per pagare.

Ma questo perché? Torniamo ai CDS.

Si può dire che le due deroghe avevano fatto lievitare i CDS sulle obbligazioni e permesso ai possessori americani ed europei di incassare cedole e capitale e poi garantirsi e attivare la protezione.

Cosa sono i CDS? Il “credit default swap” (CDS) è uno swap, cioè uno strumento derivato, che ha la funzione di trasferire il rischio di credito, cioè il rischio di insolvenza. È il più comune dei derivati creditizi, quello che il megafinanziere Warren Buffet, proprietario di una pluralità di fondi, hedge e quant’altro, chiamò “l’arma di distruzione di massa” della finanza.

Lo schema di base di un CDS è il seguente: un investitore A vanta un credito nei confronti di una controparte debitrice B e vuole proteggersi dal rischio che B non paghi e il credito diventi inesigibile. A tal fine si rivolge a una terza parte C, disposta ad accollarsi tale rischio. C agisce come se fosse una assicurazione, e nel gergo tecnico è definito “protection seller” ovvero “venditore di protezione”.

La parte A (protection buyer) si impegna a versare a C un importo periodico il cui ammontare è il prezzo della copertura. In in cambio di tale flusso di cassa, il venditore di protezione C (di solito una banca, una società finanziaria, un buyer) si impegna a rimborsare ad A il valore nominale del titolo di credito nel caso in cui il debitore B diventi insolvente (evento definito “credit default”).

Lo stesso discorso vale per il mancato pagamento di cedole e/o interessi. I CDS, nati per scambiare protezione come avviene per le valute o le materie prime, sono utilizzabili, come ogni derivato, soprattutto per scopi speculativi, e tale era fin dall’inizio lo scopo della banca d’affari J. P. Morgan, che li creò nei primi anni Novanta.

Nel mercato dei CDS è pratica comune che si possa speculare comprando protezione dal rischio pur non avendo nulla da proteggere, ma aspettandosi che il rischio aumenti, magari esagerandolo o addirittura costruendolo artificialmente e dunque la protezione acquistata valga man mano di più. I CDS si comprano nei mercati “over the counter” (OTC), mercati paralleli fuori borsa che rappresentano una fetta importante degli scambi finanziari alternativi alle borse ufficiali. Tali mercati sono gestiti da un’associazione privata chiamata ISDA (International Swaps and Derivatives Association), con più di 800 aderenti (banche, assicurazioni, società finanziarie, governi, enti sovranazionali). Tale associazione è fuori da ogni controllo politico.

I CDS sulla Russia, sull’onda delle reiterate dichiarazioni dei media e sulle cattive notizie propalate riguardanti il pagamento, sono cresciuti di valore. La parte A, a questo punto, potrà rivendere i CDS sul mercato OTC prima della loro naturale scadenza, lucrando la differenza tra prezzo di acquisto e prezzo di vendita. Oppure può acquistare il “sottostante”, cioè i titoli garantiti, per esempio BTP, pagandoli però meno, perché le voci o le dichiarazioni di imminente default dell’ente debitore ne hanno svilito il prezzo (per esempio 40 su 100 di nominale rimborsabile). Ma poi appunto, essendo garantito il nominale, una volta avvenuto il default, A riceverà dal “protection seller” l’intero, nel nostro caso 100. Anche se non è il caso della Russia, il cui default, se ci sarà, sarà causato da un atto arbitrario e illegale, le speculazioni per esempio sul debito sovrano di un paese, possono accelerare, come è accaduto molte volte in passato, la crisi del paese stesso e il suo tracollo, alla maniera di una profezia autoavverantesi.

Ciò, su scala assai larga, è avvenuto con il default del debito sovrano greco.

Ai possessori dei CDS, soprattutto le grandi istituzioni finanziarie, è stata destinata una parte significativa dei prestiti della famigerata “troika” (BCE, FMI, UE), finalizzata al rimborso dei titoli garantiti.

Regista di tale operazione fu, come è noto, l’allora governatore della BCE Mario Draghi, mentre vittima della stessa fu la gran parte della popolazione greca, portata alla fame.

Il vero atto di nascita dell’incremento dei prezzi dell’energia, dell’inflazione e dell’aumento dei tassi.

Già nel secondo/terzo trimestre del 2021 di fronte al balzo dell’inflazione, soprattutto negli Stati Uniti, ci si domandava se essa fosse un fenomeno strutturale o temporaneo. Le banche centrali per mesi e mesi sostennero la narrazione che fosse un fenomeno temporaneo e frutto delle riaperture post-covid. Molti già allora sostenevano il contrario per esempio Bruno Rovelli di Black Rock: “Riteniamo che l’inflazione in futuro sarà strutturalmente più alta rispetto all’ultimo decennio”.

Le cause erano varie:

la carenza di materie prime, non solo quelle energetiche.

Il covid aveva portato o si pensava che portasse a massicci investimenti infrastrutturali, in particolare nel campo tecnologico della cosiddetta transizione digitale e, in subordine, della transizione energetica. Tutto questo necessitava di grandi quantità di materie prime che già cominciavano a scarseggiare, con prezzi sempre più alti e tempi di attesa sempre più lunghi. Se è vero che i “colli di bottiglia” nelle catene globali delle forniture erano dovuti alle riaperture, è anche vero che l’offerta non solo aveva difficoltà di adattamento di fronte al massiccio incremento della domanda, ma subiva il controllo delle proprie supply chain, delle proprie catene globali di fornitura, da parte di USA, UE, Cina. Il caso emblematico è quello dei chip, “l’oro” del nuovo mondo digitale. La Cina ha attualmente un’autonomia del 20% nella produzione dei semiconduttori, ma punta ad arrivare al 70% entro il 2025. Gli USA vogliono difendere la loro posizione. Dalla protezione delle catene delle forniture il passo è breve verso nuovi protezionismi e verso potenziali scontri anche militari (vedi Taiwan). La domanda globale era stata potenziata dall’intervento, mai avvenuto in precedenza in questi termini, delle Banche centrali. Nel caso del secondo e terzo trimestre del 2021 i bilanci della Federal Reserve USA, della BCE, della BoE, della Banca del Giappone e della Banca del Popolo cinese avevano superato i 30 mila miliardi di dollari: un oceano di liquidità (oggi siamo ancora oltre). Prima della grande crisi sistemica del 2007-8 e della grande deflazione, viaggiavano intorno a 7 mila miliardi. Nel 2019, dopo anni di progressiva crescita, si attestavano poco sotto i 20 mila miliardi. Poi, con la pandemia, il grande balzo. I tassi sono passati da una media del 3,5% di fine anni ’90, al 2,1% fra il 2001 e il 2007, alla novità di un valore negativo di -1,1% tra il 2008 e il 2019, fino al -2% del post-covid.

Quindi, grande facilità del credito a buon mercato, crescita spaventosa di valore di tutti gli asset, in particolare di quelli finanziari. Incremento parossistico delle operazioni finanziarie, incremento del debito privato per l’uso ampio della leva (soprattutto da parte degli hedge). Paradiso per la speculazione di hedge, di società finanziarie, di banche; incremento di valore degli asset “in pancia” delle banche (in Italia soprattutto titoli del debito pubblico). Incremento reale e finanziario del settore tecnologico “growth” fondato più sulle prospettive future che sulle profittabilità e solidità attuali (con crescita spropositata del listino tecnologico Nasdaq).

A tutto ciò si aggiunga la spinta dell’intervento fiscale degli Stati soprattutto per assistenza diretta e indiretta all’accumulazione delle imprese (fondi perduti, prestiti a zero o pressoché a zero con garanzia pubblica, rinvio delle scadenze fiscali, risparmi “forzosi” per il covid).

Da qui, alle riaperture, grande aumento della domanda di beni di investimento e di consumo (soprattutto in USA) e offerta claudicante per le ragioni sopra accennate: i prezzi aumentano.

Ancora sulle materie prime

Nell’ottobre 2021così scriveva Sissi Bellomo, esperta di questioni energetiche, su “Il Sole 24 Ore”: “Carenza di materie prime, microchip introvabili, trasporti via container diventati un incubo, con costi e tempi di spedizione da primato. Dovevano essere shock temporanei, proprio come le fiammate dell’inflazione. Ma le catene di rifornimento, sconvolte dal covid, sono tuttora nel caos […]. I problemi persistono e il ritorno alla normalità non sembra dietro l’angolo. Al contrario dall’autunno del 2020, quando la paralisi della pandemia si era temporaneamente interrotta e avevamo registrato una forte ripresa dell’attività industriale e della corsa al ristoccaggio, la situazione si sta aggravando, per es. per i semiconduttori come continuano a denunciare le case automobilistiche. Intanto i noli marittimi sono alle stelle. I contratti di trasporto vengono sottoscritti a prezzi più che doppi rispetto a un anno fa”. Le navi fanno la coda in attesa di scaricare nei principali terminal e “anche per le materie prime non si registra una vera svolta [oltre i prezzi], difficoltà di approvvigionamento per gomma, legname, acciaio e altri metalli. Nel frattempo sono infiammati sempre più i prezzi dell’energia. Il gas in particolare ha raggiunto prezzi mai visti nella storia, superando sui principali hub europei i 100 euro per megawattora, un prezzo quintuplicato da inizio anno [2021] ed equivalente – se si trattasse di petrolio – a 190 euro al barile, più del doppio rispetto alle quotazioni [di allora] del Brent. Da record è anche il prezzo del carbone che […] sta tornando in auge a causa dei rincari del gas. E il prezzo dei diritti UE per l’emissione di CO2, che ha superato 65 euro per tonnellata”.

Prima di affrontare il tema degli ETS, della loro finanziarizzazione e della loro grande influenza sulla formazione dei prezzi dei combustibili fossili, vorrei sottolineare il fattore strutturale di ogni rincaro dell’energia nel nostro tempo: le politiche e le modalità delle politiche della cosiddetta transizione verde e delle rinnovabili. Già prima dello stesso covid esiste, per usare le parole dell’esperto di questioni energetiche Tabarelli, un mercato corto, contratto, a causa di carenze di investimenti per le pressioni della finanza (ESG) e della politica (UE e nazionali), che chiedono l’abbandono dei combustibili fossili mentre le rinnovabili non sono ancora in grado di rimpiazzarli. La guerra ha solo accelerato processi ben radicati da tempo e dovuti a ragioni che nulla hanno a che vedere con la guerra stessa.

Gli European Union Emissions Trading Scheme (EU ETS)

È una questione poco nota, una questione finanziaria, che ha un ruolo importante nella generazione dei prezzi energetici. Il sistema per lo scambio di quote di emissioni di gas a effetto serra è stato concepito dall’UE con l’obiettivo di indurre le grandi imprese del vecchio Continente ad inquinare di meno. L’idea originaria era semplice: fissare un tetto massimo alle emissioni di alcuni agenti inquinanti. In particolare il biossido di carbonio (CO2), l’ossido di azoto (N2O) e iperfluorocarburi (PFC).

Le aziende che, per la loro attività, emettono tali sostanze, ricevono i cosiddetti “carbon credit” (o “quote di emissione”). In sostanza dei diritti ad inquinare: la direttiva UE ETS stabilisce che dal 2013 gli impianti di produzione di energia elettrica e gli impianti che svolgono attività di cattura, trasporto e stoccaggio del carbonio, devono approvvigionarsi all’asta di quote per l’intero proprio fabbisogno (assegnazione a titolo oneroso). Al contrario, gli impianti afferenti i settori manifatturieri hanno diritto all’assegnazione a titolo gratuito sulla base del loro livello di attività e di standard di riferimento (benchmark). Una quota corrisponde all’autorizzazione di emettere una tonnellata equivalente di CO2. Le aziende poi possono acquistare le quote sul mercato ETS come se fossero un qualsiasi asset finanziario. I titoli che troveranno sono quelli posti in vendita da altre imprese, che hanno inquinato di meno e quindi non hanno, in tutto o in parte, utilizzato i loro diritti.

L’idea era stata introdotta dal protocollo di Kyoto firmato nel 1997 ed entrato in vigore nel 2005.

La ragione per cui fu introdotto un tetto fu quella di rendere il più possibile “rari” i diritti ad inquinare, cosa che avrebbe dovuto tenere alti i prezzi (per domanda e offerta) e fungere da deterrente. Le imprese in tal modo pur di non spendere quanto necessario per acquistare i titoli ETS avrebbero dovuto preferire investire per adottare tecnologie in grado di limitare le emissioni oppure riconvertire le loro produzioni.

È stato stabilito che ciascuno Stato membro stabilisse un proprio Piano Nazionale di allocazione delle quote e lo facesse approvare dalla Commissione europea, la quale avrebbe dovuto vigilare affinché il tetto globale non venisse superato. Secondo alcuni esperti, centrare gli obiettivi climatici significava un prezzo non inferiore a 40 euro. Il meccanismo ETS prevede che anche le banche d’investimento possano acquistare titoli. Si è ovviamente finanziarizzato tutto il settore.

Con gli effetti della crisi del 2008 e poi col covid lo schema è saltato. Numerose imprese hanno diminuito la loro produzione. Tale evento ha provocato un calo delle emissioni inquinanti. Di conseguenza molte aziende si sono trovate in mano carbon credit in eccesso, e hanno cercato di venderli. Tale aumento dell’offerta (anche se limitata solo nel suo complesso dal tetto globale) ha portato a un crollo dei prezzi degli ETS. E’ bene dire in questa sede che tale calo coinvolse i prezzi energetici e fece orientare gli intermediari verso i prezzi spot all’epoca molto bassi con abbandono dei contratti a lungo termine. I fornitori dei vari mercati seguirono il movimento della finanza.

Con la ripresa rifiorirono le scommesse speculative sugli ETS con l’utilizzo dell’armamentario consueto in queste circostanze: posizioni rialziste sostenute da opzioni. Cioè la speculazione prevedendo la ripresa post-covid si è messa “long”. Secondo alcuni esponenti delle stesse istituzioni europee, la speculazione sugli ETS ha contribuito, già nell’autunno 2021, per un 30-35%, all’aumento dei prezzi di gas naturale, petrolio e carbone.

E’ certo che siano intervenuti gli hedge fund. Questi sono particolari fondi comuni di investimento. Possono essere istituiti dalle società di gestione del risparmio, in Italia con la dizione obbligatoria di fondo comune di investimento speculativo.

I fondi speculativi hanno la seguente strategia:

a) compravendita simultanea di titoli collegati (arbitraggio);

b) vendita allo scoperto (short selling) di titoli presi in prestito o non posseduti: speculazione al ribasso spesso sostenuta da opzioni put; speculazione al rialzo in genere operazione speculativa sui derivati;

c) Utilizzo ampio della leva finanziaria, grazie (generalmente) alla disponibilità del sistema bancario. Leva frequente: 1/5 e 1/10.

Opzioni

Diciamo ora qualcosa sulle opzioni (strumento derivato standard con finalità di speculazione).

Con il termine di opzione (option) si intende quel particolare tipo di contratto che conferisce al possessore la facoltà, e non l’obbligo (da qui opzione), di acquistare o vendere il titolo sul quale l’opzione è iscritta, che è lo strumento sottostante o semplicemente sottostante, a un determinato prezzo prestabilito (prezzo di esercizio o strike price) a una certa data (opzioni dette europee), a fronte di un premio pagato non recuperabile. Le opzioni possono avere I più diversi sottostanti: azioni, materie prime, tassi, etc.. Le opzioni call conferiscono la facoltà di acquistare, le opzioni put quella di vendere.

Nel caso di un’opzione call l’acquirente alla scadenza può scegliere se:

- esercitare la facoltà di opzione acquistando il sottostante al prezzo di esercizio, se questo risulta inferiore al prezzo di mercato

- rinunciare all’acquisto e al premio versato in caso contrario.

Nel caso di opzione put alla scadenza può scegliere se:

- esercitare il diritto di opzione, vendendo al prezzo di esercizio, se questo risulta superiore al prezzo di mercato

- riununciare.

Acquistando opzioni call o vendendo opzioni put si assumono posizioni rialziste. Come è avvenuto nel caso degli ETS. Naturalmente le stesse opzioni sono sul mercato ed hanno un prezzo.

È proprio di questi giorni (8 giugno) il voto del Parlamento europeo, tra le altre cose, sugli ETS.

Il cosiddetto pacchetto “Fit-for-55”, cioè il taglio delle emissioni del 55% entro il 2030 rispetto al livello del 1990, per raggiungere la “neutralità climatica” entro il 2050, comprende la cosiddetta riforma degli ETS e la carbon tax alle frontiere.

Dopo un mare di discussioni nessun accordo è stato raggiunto. Leggiamo su “Il Sole – 24 Ore” del 9 giugno: “Il nodo più critico ha riguardato la riforma del mercato delle quote di emissioni nocive. L’esecutivo comunitario ha proposto di abolire, entro il 2035, il numero di quote distribuite gratuitamente alle imprese più inquinanti [ETS appunto], introducendo nel frattempo un dazio ambientale per i beni provenienti da paesi terzi”. Per contrasti tra i partiti (PPE, socialisti, liberali, verdi) la questione non è stata decisa ed è ritornata “sine die” in commissione ambiente “insieme alla proposta relativa al dazio ambientale che va a braccetto con la riduzione delle quote ETS gratuite”.

Guerra, gas e petrolio

Quali le conseguenze di un embargo del gas russo?

Importare gas dagli USA? Il GNL (gas naturale liquefatto), presentato come alternativa al gas russo, costa il 50% in più, ma anche il quintuplo di quanto si pagherebbe a Gazprom, ci spiega l’esperta Sissi Bellomo su “Il Sole – 24 Ore” del 13 aprile scorso, “se invece di importare direttamente dai produttori americani [ci si rivolge] a un intermediario, ad esempio “Vitol” [multinazionale a base olandese], “Shell” [multinazionale a base GB] o a “Trafigura” [multinazionale con base a Singapore], colossi del commercio globale del gas liquefatto”.

Che il GNL sia più caro delle forniture via gasdotto e ovvio: dai giacimenti il gas deve essere trasferito in impianti speciali dove viene liquefatto ad una temperatura di 162° sotto zero che ne riduce il volume di circa 600 volte, poi c’è il trasporto su navi metaniere e infine, una volta a destinazione, bisogna rigassificare il carico. Ma in tutto quanto costa? Dipende da quando e da come si effettua l’acquisto di gas. Se si compra in modo occasionale – sul mercato spot – oppure con un contratto pluriennale che può durare anche 20 o 30 anni. I dettagli dei contratti sono coperti da segreto commerciale. Nello scorso maggio sono state denunciate speculazioni dallo stesso Bonomi, presidente di Confindustria, in particolare dell’Eni. Il governo ha mandato i contratti all’Arera (Autorità di Regolazione per Energia, Reti e Ambiente), ove, per quanto mi risulta, ancora giacciono. Impiegando dati ufficiali relativi al dicembre 2021, un carico di GNL USA è stato venduto in media per 28,7 milioni di dollari, prezzo FoB. Tutto il resto si paga a parte e il carico diventa di 35,3 milioni di dollari. La conclusione a cui si giunge è questa: il costo di 1000 metri cubi di gas USA immesso in rete è di 415 dollari contro i 273 di Gazprom. In altri termini, 34,5 euro per megawattora per il gas USA e 22,6 euro per quello russo.

Comprare il GNL USA è stato ancora più oneroso per chi non si è rivolto direttamente ai produttori (in Italia solo Enel, attraverso la controllata Endesa, ha un contratto per rifornirsi da un impianto texano). Se si compra spot da un intermediario (Vitol, Shell, Trafigura, Enel, Eni) i carichi spot si comprano a prezzi di mercato e il riferimento europeo è il TTF (Title Transer Facility) olandese (in USA il Nimex) che a dicembre indicava valori cinque volte più alti dei prezzi praticati da Gazprom.

Il conto fatto sopra saliva a più di 100 milioni di dollari per una metaniera USA, dei quali una gran parte finivano nelle tasche dell’intermediario.

La Vitol (ma anche le altre) sta facendo da molti mesi affari colossali comprando da Gazprom a prezzi scontati (in base a contratti di lunga durata) e rivendendo a prezzi quintuplicati sul mercato spot.

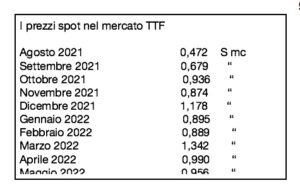

Il TTF è il mercato all’ingrosso del gas naturale.

Attraverso questa piattaforma avviene la compravendita del gas tra i più grandi operatori e trader del settore (detti i produttori e fornitori), che rispettivamente vendono e acquistano il gas naturale. I fornitori del mercato italiano acquistano il gas naturale per poi rivenderlo a loro clienti finali: aziende e utenti domestici. Il prezzo di acquisto, connesso strettamente all’indice TTF, è la base di partenza cui si aggiunge un margine, ossia il guadagno del fornitore. Ripresa dell’economia e aspettative speculative, a partire dall’estate 2021, hanno determinato un aumento del prezzo del gas TTF.

Il PUN è il Prezzo Unico Nazionale del mercato all’ingrosso dell’energia elettrica e viene associato al TTF.

Il PUN è il principale riferimento del nostro mercato e di tante “offerte luce” a prezzo variabile. L’andamento del prezzo PUN della luce è legato a quello del gas nel nostro Paese, poiché una buona parte dell’energia elettrica prodotta in Italia proviene proprio dalla combustione del gas metano. Il prezzo del gas quindi influenza molto quello dell’energia elettrica nelle dinamiche che avvengono nella borsa elettrica.

Pertanto il prezzo che troviamo in bolletta è in grande misura il prodotto della speculazione finanziaria, ed è questa la ragione della mancata apposizione di un tetto al prezzo del gas.

Alcune offerte di gas a prezzo indicizzato seguono il TTF, altre invece seguono l’andamento del prezzo del gas PSV, Punto di Scambio Virtuale, che corrisponde all’indice del prezzo del gas in Italia, il mercato all’ingrosso italiano gestito dal GME (Gestore dei Mercati Energetici), società interamente partecipata dal Ministero dell’Economia e delle Finanze e dalla Snam che si occupa del trasporto del gas nazionale. I valori del prezzo del gas TTF spot e del PSV del 2021 e dei primi mesi 2022 sono pressoché identici.

Quando si parla di prezzo spot si considera il prezzo del gas consegnato a breve termine, generalmente il giorno successivo. La sua formazione è relativa al mese di riferimento (quello precedente il mese corrente) ed è la media aritmetica dei prezzi giornalieri.

Il prezzo spot è il prezzo di riferimento dei contratti di fornitura indicizzati a TTF (o PSV), prezzo per lungo tempo basso, che aveva invogliato a forniture spot. La Russia aveva messo in guardia dall’autunno 2021 dall’affidarsi agli andamenti della finanza e aveva invitato gli importatori occidentali a stipulare contratti di media/lunga durata. Già da allora, da parte del governo russo, era stata respinta la narrazione ideologica occidentale della Russia come causa dell’aumento dei prezzi dell’energia e non invece la speculazione.

Poi c’è il prezzo a pronti che è quello giornaliero.

I prezzi future riguardano le consegne più lontane nel tempo, una previsione a lungo termine.

I prezzi, basati sui contratti future, sono quelli utilizzati nelle offerte di forniture del gas a prezzo fisso.

A causa della speculazione negli ultimi mesi si è verificato l’inconsueto fenomeno che le offerte a prezzo fisso sono state di misura inferiore a quelle a prezzo variabile.

Il prezzo al TTF è ormai completamente dissociato dai costi produttivi e risente anche del costo crescente delle coperture dei trader, che alimenta la spirale rialzista.

I russi hanno costi di estrazione tra i più bassi del mondo e politiche commerciali diverse dagli USA.

Gazprom vende quasi tutto via gasdotto con contratti pluriennali che prevedono un volume minimo di forniture da pagare se non vengono ritirate: il noto “take or pay,” che farebbe violare i contratti in caso di embargo o riduzione repentina dell’import dalla Russia, e che saremmo comunque costretti a pagare. Il prezzo spot del gas russo è agganciato solo per una parte al TTF (60-70%).

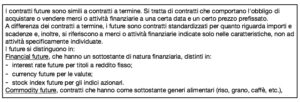

I contratti future (strumento derivato): breve cenno

strumenti derivati, istituzionalizzati nei prezzi future delle consegne di gas più a lungo termine, sono ampiamente utilizzati anche nel mercato spot. L’andamento di tutti i prezzi del gas dipende in misura più o meno grande dalle scommesse speculative le quali, si badi bene, si fondano su elementi di previsione reali che vengono però, a seconda delle convenienze, manipolati: talora enfatizzati, talora sottaciuti. Il rialzo di benzine e altri combustibili di questi giorni è legato speculativamente (ma c’è anche una base reale) alla sesta tornata di sanzioni a carico della Russia.

I prezzi sono immediatamente cresciuti: il Brent, sostenuto dall’allentamento del lockdown in Cina, ha superato i 125 dollari al barile. Nei giorni successivi i prezzi si sono stabilizzati a 120-121 dollari al barile. E anche se la Russia sta vendendo a prezzi scontati (l’Ural costa 30 dollari in meno del Brent), Bloomberg stima che l’embargo dovrebbe costare alla Russia non più di 10 miliardi di dollari di mancati introiti sui 270 miliardi che il governo si aspetta dall’export di prodotti energetici.

La guerra (e l’atteggiamento ancillare agli USA dell’UE e degli altri Paesi occidentali) favorisce l’incremento della produzione americana di gas naturale. Ma sullo sfondo del nuovo output della fonte fossile di energia ricavata con la tecnologia del fracking resta aperta la grande questione ambientale. La frantumazione idraulica è nefasta ecologicamente per le emissioni di metano, le quali aggravano l’effetto serra, e per l’inquinamento delle falde acquifere, a causa dell’uso sotterraneo di fluidi e sostanze chimiche. La concentrazione di metano nell’atmosfera ha conosciuto il balzo maggiore nel 2021. Le emissioni di metano, delle quali le compagnie petrolifere e di gas naturale sono le maggiori responsabili, hanno ripercussioni di decine di volte superiori all’anidride carbonica in termini di surriscaldamento dell’atmosfera.

Un quarto dell’effetto serra è oggi attribuibile al metano. A metà maggio (11/5) “iI Sole – 24 Ore” ci ha informato che le importazioni di GNL USA (in Europa) sono letteralmente esplose: il vecchio continente (incluse GB e Turchia) ne ha ricevuto 16,1 milioni di tonnellate nel primo trimestre, che in forma rigassificata equivalgono a 22,1 miliardi di metri cubi: consegne quasi quadruplicate rispetto un anno fa e che si confrontano con i 22,2 milioni di tonnellate dell’intero 2021.

Oggi l’Europa è di gran lunga la prima destinazione, con una quota del 71% tra gennaio e marzo.

Da aprile la tendenza si è accentuata e gli acquisti hanno accelerato il passo. In aprile “S e P Global” ha contato 104 metaniere in arrivo in Europa.

Sono sono opportune ora alcune considerazioni sull’atteggiamento del governo e di Draghi in proprio.

Intanto Draghi, Cingolani e Franco, hanno costruito un muro di omertà sulla questione della formazione dei prezzi del gas in generale (TTF) e, quando ne hanno accennato, lo hanno fatto in maniera incomprensibile e sibillina con espressioni tipo: “dobbiamo scollegare il prezzo della bolletta dal metano” ed altre simili. Nulla hanno fatto se non mettere “pecette” perlopiù a carico dei contribuenti con interventi su accise e Iva (il resto in piccola parte finanziato con extra profitti dei produttori di energie rinnovabili, prodotte a costi più bassi ma vendute per la produzione di energia elettrica come se fosse gas e ai prezzi di quest’ultimo; e con gli extra guadagni, a determinate condizioni, delle altre aziende produttrici di energia dovuti all’altissimo livello dei prezzi energetici). Ai lavoratori e agli italiani in genere, non è stato naturalmente raccontata la dinamica, tutta ferocemente capitalistica e finanziaria, del mercato del gas, ma è stato detto che viene fatto tutto il possibile in sede UE per apporre un tetto al prezzo dell’energia e che purtroppo ci sono forti resistenze (chissà perché?).

Lo stesso Paolo Descalzi, amministratore delegato dell’Eni, è giunto a dire (“Il Sole – 24 Ore” del 9 giugno): “Quest’inverno non sarà semplice senza un tetto sul prezzo del gas”. E non lo sarà perché se “i volumi ci saranno, le bollette si dimostreranno ugualmente pesanti per le aziende come per i consumatori”, gonfiate da “distorsioni” sul mercato che richiederebbero “l’adozione di tetti ai prezzi”. Sono rincari “quelli in atto, ingiustificati”, dove si fa sentire “la distorsione speculativa del mercato”. Ohibò! Ma non era tutta colpa della Russia? E invita Mario Draghi a “insistere” su questo fronte, nonostante le resistenze. Il nodo da sciogliere, prosegue Descalzi, non è legato ai volumi. “Per l’inverno visto che il gas russo c’è ancora, non esiste un problema di flussi bensì di prezzi. Senza ragione abbiamo un prezzo che è più alto di 6-7 volte rispetto al 2019. Un tetto alle quotazioni, “pari a livelli [per carità!] sempre nettamente superiori ai costi di produzione, vuol dire ridurre il prezzo dell’elettricità e garantire la sicurezza energetica”.

Draghi al discorso di apertura della sessione ministeriale dell’OCSE a Parigi il 9 giugno, parla del rincaro delle materie prime e mette nel carnet dei propri successi che: “il Consiglio UE ha approvato di considerare di imporre un tetto dei prezzi per le importazioni di gas russo [?!]: questo potrebbe limitare l’incremento dell’inflazione e ridurre i flussi finanziari verso Mosca [??]” (“Il Sole – 24 Ore” del 10 giugno). Ma l’importazione è solo di gas russo? Ma non abbiamo detto che le importazioni dalla Russia avvengono prevalentemente sulla base di contratti (a clausole spesso segrete) o, se spot, a un prezzo di riferimento solo parzialmente (60-70%) collegato al TTF?

La falsificazione della realtà operata da Draghi è ben più vistosa di quella di Descalzi, che pure con i compari Vitol, Shell ed altri, è tra i pescecani del mercato del gas.

Dulcis in fundo, Draghi, esperto di strumenti finanziari UE chiede, anche per il caro-energia, l’intervento del SURE. La UE, egli ha detto a Parigi, deve valutare di replicare strumenti come il SURE (nato nella pandemia per la cassa integrazione) “che ci hanno aiutato a riprenderci rapidamente dalla pandemia”. Uno strumento simile, ha aggiunto Draghi, “potrebbe garantire ai paesi vulnerabili più spazio per aiutare i propri concittadini in un momento di crisi, rafforzerebbe il sostegno popolare al nostro sforzo sanzionatorio congiunto e contribuirebbe a preservare la stabilità finanziaria in tutta l’area dell’euro”. Peccato che la provvista del SURE, con l’emissione di obbligazioni, la garantiscano gli Stati membri e il rimborso delle obbligazioni lo pagano i cittadini italiani e degli altri Stati membri!

Anche il petrolio USA guadagna quote di mercato in Europa. Bloomberg stima che dai maggiori terminal del Texas e della Louisiana ci siano stati spediti 48,8 milioni di barili di greggio ad aprile: in media 1,6 mgb, un record da quando gli USA nel 2015 hanno rimosso il divieto di esportazione.

Arriva greggio anche dalle riserve strategiche USA: un paradosso, visto che la Casa Bianca aveva decretato l’utilizzo delle riserve per raffreddare i prezzi alla pompa a vantaggio dei cittadini americani.

L’export complessivo del greggio USA ha toccato punte superiori a 4 mbg ad aprile (dati Eia). Nel primo trimestre la media era di 3,3 mbg secondo il “Census Bureau”, le cui statistiche evidenziano che il boom di esportazioni energetiche – unito ai prezzi record – stia fornendo ossigeno alla bilancia dei pagamenti USA in perenne e pesante deficit: petrolio e carburanti hanno generato entrate per 56,7 miliardi di dollari nel primo trimestre (di cui 22,9 miliardi a marzo), quasi il doppio rispetto allo stesso periodo del 2021. L’export di gas ha invece fruttato 21 miliardi, circa un terzo in più del 2021.

Nel 2021 l’Italia ha importato dalla Russia il 38,2% del gas che consuma. Si tratta di 29,07 miliardi di metri cubi di gas naturale. E questo dopo l’adesione della Crimea alla Russia; infatti nel 2015 la percentuale era del 44%.

L’Italia estrae il 4,4% del gas che consuma. In sostanza produciamo 3,34 miliardi di metri cubi di gas naturale, ma ne utilizziamo 76,1 miliardi.

Dati 2020: l’Italia ha importato l’11,1% del suo fabbisogno petrolifero dalla Russia. L’import dei prodotti raffinati è sceso al 12,5%.

La Germania ha importato il 34% del suo greggio dalla Russia contro il 28,7% del 2000 e quasi il 30% dei prodotti raffinati.

A questo punto è necessario parlare brevemente del sesto pacchetto di sanzioni approvato nei giorni scorsi dal Consiglio europeo.

Esso prevede l’embargo, non dal 1° gennaio, come è stato ripetutamente detto, ma tra 6 mesi per il greggio e 8 mesi per i prodotti raffinati del petrolio russo e dei prodotti raffinati provenienti via mare (i 2/3), con una deroga temporanea senza specifica scadenza per il greggio proveniente via oleodotto Druzhba (il restante 1/3). La deroga è stata ottenuta dai paesi più dipendenti dalla Russia e privi di sbocchi sul mare (Ungheria, Cechia, Slovacchia). Tali paesi sono serviti dal ramo sud dell’oleodotto Druzhba. Il braccio nord serve Germania e Polonia.

Il greggio via terra costa il 30% in meno circa di quello sotto embargo. Di questa situazione hanno provato ad approfittare la Germania e la Polonia col sostegno della Francia di Macron. Olanda Belgio e Italia si sono opposte perché le prime due sono grandi importatrici di petrolio via mare e tutte e tre perché, con la Germania in campo, si creerebbero squilibri fra Stati membri con penalizzazioni dei sistemi produttivi concorrenti con la Germania, e di quello italiano in particolare.

La Germania ha dapprima fatto il pesce in barile, ma poi è stata costretta dagli altri a mettere per iscritto l’impegno ad uniformarsi comunque all’embargo. E questo giustificherebbe l’affermazione di von der Leyen che lo stop al greggio russo dovrebbe arrivare al 90%. È ritenuto invece tollerabile il vantaggio competitivo di Ungheria, Cechia e Slovacchia (anche se la Commissione vigilerà).

La più volte citata esperta di economia energetica Sissi Bellomo ci dice, e giustamente, che l’impalcatura sanzionatoria è fragile per le seguenti ragioni.

In primo luogo il fattore prezzi: se, a causa delle sanzioni, i combustibili, come stiamo vedendo, diventeranno più cari, questo potrebbe limitare o azzerare l’effetto di un calo delle esportazioni russe.

In secondo luogo, c’è il fattore tempo, con una gradualità nell’avvio dell’embargo che non agevola solo gli europei nella ricerca di fornitori alternativi, ma anche la Russia, che si sta già organizzando con successo per servire i nuovi clienti come l’India.

In terzo luogo, l’aggiramento delle sanzioni (trasferimenti ship-to-ship in alto mare), i vari tipi di triangolazione ed altro.

Il piano REPower EU (e altro)

La rottura strategica con la Russia

Il 18 maggio scorso l’intera Commissione europea ha firmato il piano REPower EU.

Cosa prevede il piano? Quali sono i suoi obiettivi?

L’obiettivo di fondo è ridurre la dipendenza dalla Russia per mezzo di alcune azioni ritenute indispensabili.

Il piano REPower EU è la concreta decisione dell’UE è di allontanarsi dalle fonti fossili provenienti dalla Russia. Tale percorso è stabilito compiersi nei prossimi cinque anni.

I punti cardine del piano si riassumono nelle seguenti azioni:

- cambiare i fornitori per il gas e dotarsi delle infrastrutture necessarie;

- sostenere la crescita delle rinnovabili con l’obiettivo elevato al 45% entro il 2030;

- concretizzare l’impegno verso un cospicuo risparmio energetico;

- triplicare i siti di stoccaggio di energia per il prossimo inverno.

C’è un quinto obiettivo: la strategia solare che tocca il tema del fotovoltaico.

Queste sono le misure chiave con cui il la Commissione europea “risponde all’invasione russa per accelerare la transizione energetica”.

A tal riguardo sono stati stanziati 300 miliardi di euro, di cui 225 in sovvenzioni e 75 come prestiti.

Il complesso delle misure del piano REPower EU definitivo (iniziative legislative, schemi non vincolanti, raccomandazioni dell’esecutivo ai paesi membri), mira all’azzeramento della dipendenza energetica dalla Russia entro il 2027, incominciando già da quest’anno con l’abbattimento di quasi 2/3 delle importazioni di gas dalla Russia. Una grandissima parte delle somme stanziate andranno a finanziare la transizione energetica europea.

E’ poi ritenuto necessario ridurre la domanda di energia.

Nel breve termine, i tagli alla domanda giungono sotto forma di una comunicazione da parte della Commissione: si tratta di indicazioni sui comportamenti da tenere per famiglie e industrie e dovrebbero contribuire a tagliare circa il 5% della dipendenza europea da petrolio e gas russi. Per esempio: ridurre i limiti di velocità in autostrada, fare buon uso dei propri condizionatori (do you remember, Draghi?) e apparecchi elettrici domestici. Nel frattempo la commissione predispone un’iniziativa legislativa per aumentare la quota di veicoli a zero emissioni e rendere più sostenibile il traffico commerciale.

La EU Energy Platform sarà il veicolo chiave per la diversificazione delle forniture di gas ora provenienti dalla Russia.

È un meccanismo volontario per mettere in comune la domanda, negoziare con i partner internazionali per facilitare gli acquisti comuni di gas, GNL e idrogeno.

Una parte degli investimenti (10 miliardi) verrà riservata all’adeguamento delle infrastrutture in particolare tramite il raddoppio del Tap, il potenziamento del Corridoio Sud del gas che è il corridoio progettato come espansione del gasdotto del Caucaso meridionale, chiamato Bakù-Tbilisi-Erzurum, così come la costruzione del gasdotto TANAP in Turchia e la sua estensione in Europa: gasdotto trans-adriatico.

Dalla EU Solar Strategy l’Unione punta a rendere obbligatoria l’istallazione dei tetti fotovoltaici, sia pure gradualmente: tutti i nuovi edifici residenziali dovranno avere tetti solari dal 2029.

Marcello Messori (“Il Sole – 24 Ore” del 26 maggio) fa un pò di conti.

Il piano della Commissione riguarda non solo la transizione energetica, REPower EU, ma anche il sostegno di liquidità e la “ricostruzione” dell’Ucraina.

Gli investimenti, richiesti fino al 2027 per il raggiungimento di questi obiettivi, sono dell’ordine di 280 miliardi; si tratta di risorse che si aggiungono ai 390 miliardi necessari fino al 2030 per realizzare gli impegni del programma sul clima (“Fit-for-55”).

Per coprire i 280 miliardi aggiuntivi, si prevede di trasferire al “Dispositivo di ripresa e resilienza” (il “Recovery and Resilience Facility” o RRF), 20 miliardi di euro provenienti dalla vendita degli ETS, attualmente nella riserva per la stabilizzazione del mercato.

Sono poi disponibili i prestiti non utilizzati del RRF che ammontano oggi a 225 miliardi di euro.

Per favorirne il completo utilizzo, la commissione propone di redistribuire fra i Paesi dell’Unione europea i prestiti già destinati dal RRF a singoli Stati membri, ma non inseriti nei relativi PNRR. Entro 30 giorni dall’approvazione del nuovo regolamento RRF, gli Stati potranno richiedere i loro eventuali prestiti residui; dopo quella data, i prestiti eccedentari saranno redistribuibili agli altri Paesi (quindi anche all’Italia) anche oltre il tetto massimo dei prestiti, oggi fissato al 6,8% del PIL.

Ogni paese può inoltre trasferire, su base volontaria, fino al 12% delle riserve dei propri fondi di coesione (per un massimo di 45 miliardi) e dei propri fondi legati alla politica agricola comune (per un massimo di 7,5 miliardi).

Fondi di carattere sociale e destinati all’agricoltura mobilitati in funzione antirussa!

Oltre al REPower EU, la Commissione ha proposto di accrescere l’assistenza macro finanziaria all’Ucraina per le necessità di liquidità aggiungendo 9 miliardi agli 1,2 miliardi già stanziati.

La Commissione ha poi delineato un vero e proprio “Piano Marshall”, per la “ricostruzione” dell’Ucraina dopo la fine della guerra. Per finanziarlo la Commissione propone che la UE si indebiti sul mercato in base alle garanzie fornite dagli Stati membri (seguendo la linea del programma di sostegno dei disoccupati temporanei per la pandemia: SURE) e/o emetta titoli a margine di un rafforzato bilancio pluriennale europeo (seguendo l’iter dell’RRF, in Italia PNRR). La cifra non è nota. Verosimilmente qualche centinaio di miliardi a peso della collettività nazionale! Con l’immissione di una nuova montagna di titoli sul mercato finanziario! L’Europa, cioè i cittadini europei che pagano le tasse, dovrà ricostruire l’Ucraina, non gli USA!

Firenze, 13 giugno 2022

Ottimo articolo! In poche parole dall’Ucraina noi abbiamot TUTTO da perdere e NIENTE da guadagnare, pertanto questo conferma che dobbiamo uscire da questa Europa e troncare di netto con gli USA. La storia finisce qui.